中國(guó)水產(chǎn)頻道報(bào)道, 改革開(kāi)放40 年來(lái),隨著水產(chǎn)品產(chǎn)量快速增長(zhǎng),中國(guó)在全球水產(chǎn)品貿(mào)易的地位不斷上升,1978年,中國(guó)水產(chǎn)品國(guó)際貿(mào)易量占全球水產(chǎn)品貿(mào)易量比重在僅為0.18%,2016 年提升至10.49%。美國(guó)是中國(guó)重要的水產(chǎn)品出口市場(chǎng)之一,整體保持了較快的增長(zhǎng)勢(shì)頭。2017 年,中國(guó)出口美國(guó)水產(chǎn)品量達(dá)55.4 萬(wàn)噸、總額達(dá)32.21 億美元,分別占中國(guó)水產(chǎn)品出口量、額的12.77%和15.23%,中國(guó)水產(chǎn)品占美國(guó)市場(chǎng)份額的約12.41%。然而,隨著國(guó)內(nèi)漁業(yè)生產(chǎn)成本上升,以及面臨外部同質(zhì)競(jìng)爭(zhēng)壓力,中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力可能發(fā)生了變化。加上國(guó)內(nèi)漁業(yè)主要矛盾轉(zhuǎn)換和中美貿(mào)易摩擦問(wèn)題,要求重新考量中國(guó)對(duì)美水產(chǎn)品貿(mào)易戰(zhàn)略。為此,研究通過(guò)測(cè)算2002-2016 年中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力,分析中國(guó)水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力大小及變化趨勢(shì),結(jié)合漁業(yè)生態(tài)優(yōu)先的要求和中美貿(mào)易摩擦,提出優(yōu)化對(duì)美水產(chǎn)品貿(mào)易戰(zhàn)略的建議。 中美水產(chǎn)品供給及水產(chǎn)品貿(mào)易基本情況 (一)中美水產(chǎn)品供給 中國(guó)水產(chǎn)品供給來(lái)源以養(yǎng)殖為主。為了增加供給和解決居民吃魚難問(wèn)題,中國(guó)根據(jù)漁業(yè)資源稟賦,于1986 年確定了“以養(yǎng)殖為主,養(yǎng)殖、捕撈、加工并舉”的漁業(yè)發(fā)展方針,水產(chǎn)品養(yǎng)殖業(yè)得到快速的發(fā)展,目前已經(jīng)在總供給中占有主導(dǎo)地位。2017 年,中國(guó)水產(chǎn)品產(chǎn)量達(dá)6445.33萬(wàn)噸,其中養(yǎng)殖水產(chǎn)品產(chǎn)量達(dá)到了4905.99 萬(wàn)噸,占水產(chǎn)品總產(chǎn)量76.12%。從品種來(lái)看,青、草、鰱、鳙、鯉、鯽、鳊、羅非魚等是產(chǎn)量較大的淡水產(chǎn)品,鱸魚、鲆魚、大黃魚、石斑魚、鯛魚、美國(guó)紅魚、軍曹魚、鰈魚、帶魚、頭足類等是產(chǎn)量較大的海水產(chǎn)品,其中對(duì)蝦、克氏原螯蝦、貝類、蟹類等產(chǎn)量快速增加。從區(qū)域來(lái)看,中國(guó)供給集中于沿海省份,根據(jù)中國(guó)漁業(yè)統(tǒng)計(jì)年鑒,在2016 年,沿海城市水產(chǎn)品產(chǎn)量占全國(guó)產(chǎn)量的73.17%。對(duì)于內(nèi)陸水產(chǎn)品養(yǎng)殖,主要集中于長(zhǎng)江流域和珠江流域,主要包括廣東、江蘇、湖北、湖南、安徽、江西和山東等省域。近年來(lái),由于中國(guó)水產(chǎn)養(yǎng)殖業(yè)的快速發(fā)展,中國(guó)水產(chǎn)品國(guó)際貿(mào)易得到了一定的發(fā)展,但與此同時(shí),也面臨至少兩方面的新形勢(shì)。一方面,由于水產(chǎn)養(yǎng)殖的大力發(fā)展,居民生活水平的提高,居民水產(chǎn)品消費(fèi)由“吃魚難”轉(zhuǎn)變?yōu)椤俺院敏~”,呈現(xiàn)出一種高質(zhì)量消費(fèi)現(xiàn)象;另一方面,由于水產(chǎn)養(yǎng)殖的長(zhǎng)期粗放式發(fā)展以及海洋的過(guò)度捕撈,使得資源環(huán)境壓力逐漸增大。 美國(guó)海洋捕撈資源豐富和水產(chǎn)品供給以捕撈為主。從供給區(qū)域來(lái)看,與中國(guó)有所差異,由于所處地理位置原因,即東臨大西洋,西臨太平洋,南接墨西哥灣,美國(guó)漁業(yè)發(fā)展主要來(lái)源于海洋資源,淡水水產(chǎn)品產(chǎn)量和比重均較低。據(jù)FAO 數(shù)據(jù),2016 年,美國(guó)水產(chǎn)品產(chǎn)量達(dá)592.90萬(wàn)噸,其中淡水水產(chǎn)品產(chǎn)量為82.66 萬(wàn)噸,占其總體水產(chǎn)品產(chǎn)量的13.94%。從水產(chǎn)方式來(lái)看,依托漫長(zhǎng)的海岸線和豐裕的近海捕撈資源,美國(guó)水產(chǎn)品供給主要由來(lái)源于捕撈,養(yǎng)殖水產(chǎn)品產(chǎn)量及其比重較低。根據(jù)FAO 統(tǒng)計(jì),2016 年,美國(guó)水產(chǎn)品捕撈產(chǎn)量493.10 萬(wàn)噸,占水產(chǎn)品總量的91.73%,且主要以海洋捕撈為主,在海洋捕撈過(guò)程中,海洋魚類所占比重最大,占海洋捕撈的76.30%,其次是貝類軟體動(dòng)物,占11.10%。相比于中國(guó),美國(guó)在甲殼類水產(chǎn)品方面呈現(xiàn)上升的趨勢(shì),在2016 年,美國(guó)甲殼類水產(chǎn)品同比上漲了71.79%。盡管美國(guó)在水產(chǎn)品養(yǎng)殖方面不具有比較優(yōu)勢(shì),但是自從2014 年養(yǎng)殖產(chǎn)量同比下降了1.82%后,這幾年水產(chǎn)養(yǎng)殖呈現(xiàn)一種上漲的趨勢(shì),在2016 年,水產(chǎn)品養(yǎng)殖產(chǎn)量上漲了4.31%。此外,進(jìn)口是美國(guó)水產(chǎn)品供給一個(gè)重要來(lái)源和方式,特別是在對(duì)蝦、羅非魚等品種方面對(duì)外依賴程度非常高。根據(jù)FAO 數(shù)據(jù),2016 年美國(guó)進(jìn)口水產(chǎn)品產(chǎn)量達(dá)273.30 萬(wàn)噸,是其國(guó)內(nèi)水產(chǎn)品產(chǎn)量的46%以上,遠(yuǎn)高于世界平均水平,也高于我國(guó)11.11%的水平。 (二)美國(guó)是中國(guó)重要水產(chǎn)品出口市場(chǎng) 圖1 為2008 年-2017 年中國(guó)對(duì)美水產(chǎn)品進(jìn)出口及占總體出口比重情況。觀察可知,2008年以來(lái),中國(guó)對(duì)美國(guó)水產(chǎn)品進(jìn)出口整體呈現(xiàn)上升趨勢(shì),中國(guó)一直處于順差且近年趨于收窄,出口和進(jìn)口波動(dòng)上升。2008-2017 年,中國(guó)對(duì)美國(guó)水產(chǎn)品進(jìn)出口額,分別由6.35 億美元上升至15.05億美元,20.49 億美元上漲至32.21 億美元,年均增長(zhǎng)率分別為10.06%和5.15%。出口方面,2017年出口量為55.43 萬(wàn)噸,出口額為32.21 億美元,分別較2008 年增長(zhǎng)了12.25%和57.18%。然而,2017 年對(duì)美水產(chǎn)品出口額占中國(guó)水產(chǎn)品出口額的10.88%,較2008 年下降了約10 個(gè)百分點(diǎn),并且今年一直呈下降趨勢(shì)。這意味著美國(guó)作為中國(guó)重要的水產(chǎn)品市場(chǎng)地位在下降,可能與對(duì)美水產(chǎn)品競(jìng)爭(zhēng)力變化有關(guān)。 (三)中國(guó)對(duì)美水產(chǎn)品出口以養(yǎng)殖產(chǎn)品和來(lái)進(jìn)料加工方式為主 對(duì)美水產(chǎn)品出口超過(guò)萬(wàn)噸的品種包括對(duì)蝦、羅非魚、鱈魚、墨魚及魷魚、大麻哈魚、蟹、金槍魚和扇貝等,主要為國(guó)內(nèi)養(yǎng)殖水產(chǎn)品種和以來(lái)進(jìn)料加工的海洋捕撈魚類(如圖2)。其中來(lái)進(jìn)料加工主要分布于山東、遼寧、江蘇、福建、廣東等沿海省份。從美國(guó)進(jìn)口方面,2017 年進(jìn)口量達(dá)到53.29 萬(wàn)噸、進(jìn)口額達(dá)到15.05 億美元,分別較2009 年增長(zhǎng)了38.52%和125.86%;主要進(jìn)口品種包括:大麻哈魚、鱈魚、比目魚、魚粉、鰲龍蝦、蟹、墨魚及魷魚和龍蝦等,基本為捕撈水產(chǎn)品種(圖4),這些產(chǎn)品占全美漁業(yè)生產(chǎn)產(chǎn)值的主要部分。可見(jiàn),中國(guó)主要出口品種大宗淡水產(chǎn)品和來(lái)進(jìn)料捕撈水產(chǎn)品種,進(jìn)口主要以海洋捕撈和高價(jià)值水產(chǎn)品為主,有利于發(fā)揮各自的水產(chǎn)品優(yōu)勢(shì)。

圖1 2008-2017 中國(guó)對(duì)美水產(chǎn)品進(jìn)出口與市場(chǎng)份額變化

圖2 2017 年中國(guó)出口美國(guó)超萬(wàn)噸的水產(chǎn)品 中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力測(cè)算與分析 (一)資源稟賦系數(shù) (1)中國(guó)具有豐裕的水產(chǎn)資源稟賦。自中國(guó)加入WTO以來(lái),中國(guó)水產(chǎn)品資源稟系數(shù)始終維持在2以上,這意味著中國(guó)具有豐裕的水產(chǎn)品資源,在水產(chǎn)品貿(mào)易中擁有一定的資源稟賦優(yōu)勢(shì)。主要體現(xiàn)在三方面。一是中國(guó)地處亞歐大陸東部,太平洋西岸,海岸線總長(zhǎng)達(dá)1.8萬(wàn)多公里,管轄約300萬(wàn)平方公里的海域面積,包括渤海、黃海、東海和南海四大海,海洋漁業(yè)資源豐富;二是中國(guó)內(nèi)陸河流、湖泊等淡水資源充足,為中國(guó)水產(chǎn)養(yǎng)殖的發(fā)展奠定了堅(jiān)實(shí)的基礎(chǔ);三是中國(guó)漁業(yè)方面勞動(dòng)力充足,且與發(fā)達(dá)國(guó)家相比,具有勞動(dòng)力成本優(yōu)勢(shì),與發(fā)展中國(guó)家相比,具有素質(zhì)優(yōu)勢(shì),這些優(yōu)勢(shì)對(duì)于提高中國(guó)水產(chǎn)品加工產(chǎn)業(yè)競(jìng)爭(zhēng)力具有重要的作用。 (2)中國(guó)水產(chǎn)品競(jìng)爭(zhēng)力呈下降趨勢(shì)。近年來(lái),主要受粗放式發(fā)展影響,高密度養(yǎng)殖和過(guò)剩捕撈能力導(dǎo)致中國(guó)漁業(yè)資源所承受的資源以及環(huán)境壓力越來(lái)越大,中國(guó)水產(chǎn)品資源稟賦優(yōu)勢(shì)呈現(xiàn)出遞減的趨勢(shì),年下降率達(dá)7.22%。 (3)與其他國(guó)家相比,資源稟賦優(yōu)勢(shì)有高有低。相對(duì)于美國(guó)、俄羅斯、日本等國(guó),中國(guó)具有明顯的資源稟賦優(yōu)勢(shì),特別是一直遠(yuǎn)高于美國(guó)的水產(chǎn)資源稟賦系數(shù),表明中國(guó)對(duì)美水產(chǎn)品貿(mào)易有利于資源優(yōu)勢(shì)的發(fā)揮,這些優(yōu)勢(shì)可能主要體現(xiàn)在養(yǎng)殖水域豐裕、勞動(dòng)力成本較低等方面。但是與南美洲的秘魯以及東南亞的越南、菲律賓、印度尼西亞等國(guó)家,在資源優(yōu)勢(shì)方面處于劣勢(shì),且具有較大的差距,考慮到中美貿(mào)易摩擦及對(duì)中國(guó)水產(chǎn)品替代性較強(qiáng),這些國(guó)家是未來(lái)對(duì)美水產(chǎn)品貿(mào)易中應(yīng)該關(guān)注的競(jìng)爭(zhēng)對(duì)手。 (二)顯示性比較優(yōu)勢(shì) 入世以來(lái),中國(guó)對(duì)美國(guó)出口水產(chǎn)品在鮮活冷藏凍腌制甲殼軟體動(dòng)物類上不具有優(yōu)勢(shì),在鮮活冷藏及凍魚類方面優(yōu)勢(shì)不明顯,在干腌熏魚類、魚類制品、甲殼軟體類制品方面具有明顯優(yōu)勢(shì)。具體如下: (1)鮮活冷藏及凍魚類(034)水產(chǎn)品方面,中國(guó)對(duì)美國(guó)始終保持著中度、較強(qiáng)的競(jìng)爭(zhēng)力。在美國(guó),034類水產(chǎn)品需求較大,每年034類水產(chǎn)品進(jìn)口額比重都維持在30%以上。美國(guó)從中國(guó)進(jìn)口的水產(chǎn)品中,034類水產(chǎn)品的比重最大,從2002年的43.57%到2016年的56.47%,年均增長(zhǎng)率達(dá)1.87%。 (2)干腌熏魚類(035)水產(chǎn)品方面,除少數(shù)年份,RCA指數(shù)均大于1.25,顯示中國(guó)在這類水產(chǎn)品上具有較強(qiáng)的貿(mào)易競(jìng)爭(zhēng)力。其原因,主要由于中國(guó)在此類水產(chǎn)品上售價(jià)較低,例如在美國(guó)水產(chǎn)品市場(chǎng)上,相比于泰國(guó)、挪威、智利以及加拿大等國(guó)家,中國(guó)在035類水產(chǎn)品上的單價(jià)最低,在2016年僅為4.3美元/kg,而相比于印度,盡管初期其在035類水產(chǎn)品上單價(jià)較低,但是近幾年,其價(jià)格上漲速度較快,已超過(guò)中國(guó)在此類水產(chǎn)品上的單價(jià)水平。 (3)鮮活冷藏凍腌制甲殼軟體動(dòng)物類(036)水產(chǎn)品方面,中國(guó)自2002年以來(lái),其貿(mào)易競(jìng)爭(zhēng)力一直處于較低的水平。盡管相對(duì)于眾多競(jìng)爭(zhēng)國(guó)家,中國(guó)始終保持著價(jià)格優(yōu)勢(shì),但是在美國(guó)水產(chǎn)品進(jìn)口市場(chǎng)中,036類水產(chǎn)品所占市場(chǎng)份額呈現(xiàn)著下降的趨勢(shì),從2002年的44.38%下降至2016年的37.96%,年均下降率達(dá)1.11%。 (4)魚類制品(0371)方面,中國(guó)對(duì)美國(guó)貿(mào)易競(jìng)爭(zhēng)力整體上呈現(xiàn)一種上升的趨勢(shì),即從初期的競(jìng)爭(zhēng)力弱到后期的競(jìng)爭(zhēng)力極強(qiáng)。究其原因,一方面,相對(duì)于加拿大等發(fā)達(dá)國(guó)家,其存在一定的價(jià)格以及資源優(yōu)勢(shì);而相對(duì)于印度、泰國(guó)等國(guó)家,由于中國(guó)水產(chǎn)品加工能力的提升帶動(dòng)了競(jìng)爭(zhēng)力的增加。 (5)甲殼軟體類制品(0372)方面,中國(guó)對(duì)美國(guó)的貿(mào)易競(jìng)爭(zhēng)力始終維持在較強(qiáng)競(jìng)爭(zhēng)力之上。一方面中國(guó)所處地理位置的原因,使其擁有豐富的甲殼類和軟體動(dòng)物資源,根據(jù)世界漁業(yè)和水產(chǎn)養(yǎng)殖狀況報(bào)告顯示,2016年各大洲主要食用魚類組的養(yǎng)殖產(chǎn)量中,亞洲甲殼類和軟體動(dòng)物產(chǎn)量占總產(chǎn)量的91.56%,豐富的甲殼類和軟體動(dòng)物類資源為甲殼軟體類制品提供了充足的原料。此外,水產(chǎn)加工水平能力提升也是其競(jìng)爭(zhēng)力提高的一個(gè)重要原因 (三)貿(mào)易競(jìng)爭(zhēng)力指數(shù) 表3顯示,近幾年,加拿大、印度、越南、智利、印度尼西亞、泰國(guó)、挪威及日本等國(guó)在美國(guó)水產(chǎn)品進(jìn)口市場(chǎng)上占有相當(dāng)大部分的份額,其中,2015-2017年間,加拿大在美國(guó)水產(chǎn)品進(jìn)口市場(chǎng)份額比重甚至超過(guò)了中國(guó)。

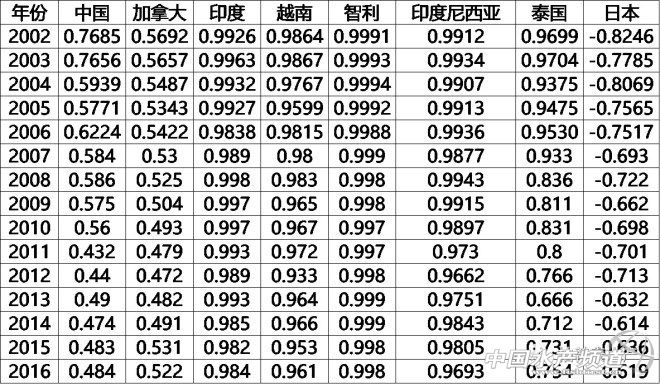

表3 2013-2017 美國(guó)水產(chǎn)品進(jìn)口市場(chǎng)主要國(guó)家份額比重 由表4可知,2002年以來(lái),貿(mào)易競(jìng)爭(zhēng)力指數(shù)始終保持在0.4322以上,始終大于0,表明中國(guó)對(duì)美水產(chǎn)品出口具有較強(qiáng)的競(jìng)爭(zhēng)力。但除日本、加拿大等少數(shù)發(fā)達(dá)國(guó)家外,與印度、越南、智利、印度尼西亞、泰國(guó)等國(guó)家相比,中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力指數(shù)普遍較低,這些國(guó)家對(duì)美貿(mào)易競(jìng)爭(zhēng)力指數(shù)均在0.7以上。一方面由于飲食、習(xí)俗等原因,這些國(guó)家多為水產(chǎn)品出口國(guó),進(jìn)口水產(chǎn)品較少;另一方面,像越南、印度尼西亞等國(guó)家,這些年來(lái),在勞動(dòng)密集型加工產(chǎn)業(yè)方面發(fā)展迅速,尤其是越南,對(duì)中國(guó)勞動(dòng)密集加工的水產(chǎn)品替代很強(qiáng)。同時(shí),與資源稟賦系數(shù)反映的結(jié)果一致,貿(mào)易競(jìng)爭(zhēng)力指數(shù)快速下降的趨勢(shì)可能驗(yàn)證了中國(guó)水產(chǎn)品競(jìng)爭(zhēng)力下降的事實(shí)。因此,作為世界上最大的水產(chǎn)品出口國(guó)家,中國(guó)在水產(chǎn)業(yè)發(fā)展方面還存在很大的提升與鞏固空間,為此,中國(guó)在謀求水產(chǎn)品貿(mào)易發(fā)展增量的同時(shí),還應(yīng)重點(diǎn)關(guān)注提高水產(chǎn)品競(jìng)爭(zhēng)力。

表4 2002-2016 年美國(guó)水產(chǎn)品進(jìn)口市場(chǎng)主要國(guó)家貿(mào)易競(jìng)爭(zhēng)力指數(shù) 結(jié)論與對(duì)策建議 闡述中美水產(chǎn)品供給與貿(mào)易基礎(chǔ)上,運(yùn)用水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力常用三個(gè)指標(biāo)方法,測(cè)算和分析了中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力水平與變化。研究認(rèn)為,中美互為重要水產(chǎn)品貿(mào)易伙伴國(guó),美國(guó)是中國(guó)最重要出口市場(chǎng)之一,目前對(duì)美出口占中國(guó)水產(chǎn)品出口額的10%以上;中國(guó)在水產(chǎn)養(yǎng)殖資源和勞動(dòng)力成本方面存在明顯優(yōu)勢(shì),美國(guó)海洋漁業(yè)資源和捕撈水產(chǎn)品豐富,中美水產(chǎn)品貿(mào)易符合兩國(guó)漁業(yè)資源稟賦,有利于發(fā)揮各自漁業(yè)資源比較優(yōu)勢(shì);與美國(guó)相比,中國(guó)總體漁業(yè)資源稟賦優(yōu)勢(shì)明顯,但相對(duì)于秘魯、越南、菲律賓、印度尼西亞等國(guó)家,資源稟賦處于劣勢(shì),且有較大差距;從對(duì)美出口品類來(lái)看,干腌熏魚類、魚類制品、甲殼軟體類制品是具有明顯優(yōu)勢(shì)的產(chǎn)品,而在鮮活冷藏凍腌制甲殼軟體動(dòng)物類水產(chǎn)品不具有優(yōu)勢(shì),鮮活冷藏及凍魚類是優(yōu)勢(shì)較弱的產(chǎn)品。2002年以來(lái),中國(guó)水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力呈明顯下降趨勢(shì),特別是在美國(guó)市場(chǎng)上,印度、越南、智利、印度尼西亞、泰國(guó)等新興漁業(yè)國(guó)水產(chǎn)品競(jìng)爭(zhēng)力遠(yuǎn)高于中國(guó)的水平,且與中國(guó)存在較高的替代性,近年市場(chǎng)份額增加明顯,對(duì)中國(guó)形成了巨大的同質(zhì)競(jìng)爭(zhēng)壓力。 基于研究結(jié)論和漁業(yè)發(fā)展階段提出如下兩方面建議。一方面,摒棄出口創(chuàng)匯的傳統(tǒng)觀念。改革開(kāi)放之初甚至是現(xiàn)在競(jìng)爭(zhēng)力或經(jīng)濟(jì)優(yōu)先是出口貿(mào)易的原則。然而,目前中國(guó)漁業(yè)主要矛盾已轉(zhuǎn)變?yōu)槿嗣駥?duì)優(yōu)質(zhì)安全水產(chǎn)品、優(yōu)美水域生態(tài)環(huán)境的要求,與水產(chǎn)品供給結(jié)構(gòu)突出、漁業(yè)資源環(huán)境過(guò)度利用間的矛盾,進(jìn)入了生態(tài)優(yōu)先綠色發(fā)展和居民水產(chǎn)品消費(fèi)升級(jí)轉(zhuǎn)型階段。應(yīng)扭轉(zhuǎn)傳統(tǒng)以競(jìng)爭(zhēng)力優(yōu)先的水產(chǎn)品貿(mào)易思維,綜合考慮漁業(yè)資源恢復(fù)與生態(tài)保護(hù)、居民對(duì)優(yōu)美水域和優(yōu)質(zhì)安全水產(chǎn)品的需求,將生態(tài)環(huán)境成本納入水產(chǎn)品生產(chǎn)成本,優(yōu)化水產(chǎn)品貿(mào)易戰(zhàn)略,其方向是減少肉食性或資源消耗型水產(chǎn)品出口(如大黃魚、蟹類),充分發(fā)揮在深加工水產(chǎn)品(0371、0372)方面明顯優(yōu)勢(shì),增加適宜出口市場(chǎng)的慮食性、草食性水產(chǎn)品的深加工與出口(如羅非魚、鮰魚)及適當(dāng)增加國(guó)內(nèi)資源消耗型和需求旺盛的高質(zhì)量水產(chǎn)品進(jìn)口(如龍蝦、三文魚、鱈魚)。另一方面,提升水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力。中國(guó)對(duì)美水產(chǎn)品貿(mào)易競(jìng)爭(zhēng)力正在下降及面臨東盟、秘魯、加拿大等國(guó)家或區(qū)域的同質(zhì)競(jìng)爭(zhēng)。同時(shí)2018年以來(lái),中美貿(mào)易摩擦不斷升級(jí),水產(chǎn)品已被中美雙方列為加征關(guān)稅的清單,且已生效并可能更進(jìn)一步,中國(guó)對(duì)美水產(chǎn)品出口將受嚴(yán)重的負(fù)面影響,導(dǎo)致加工出口企業(yè)和養(yǎng)殖主體等整個(gè)漁業(yè)產(chǎn)業(yè)陷入困境。應(yīng)通過(guò)良種繁育與推廣、飼料研發(fā)、智能化等降低水產(chǎn)品生產(chǎn)成本,提高技術(shù)支撐作用和產(chǎn)出效率,提升水產(chǎn)品競(jìng)爭(zhēng)力。同時(shí)應(yīng)依托“一帶一路”戰(zhàn)略和鼓勵(lì)漁業(yè)走出去,加深與東盟、非洲、歐盟、日本等的水產(chǎn)品貿(mào)易和積極參與國(guó)際涉漁組織事務(wù),擴(kuò)大漁業(yè)對(duì)外開(kāi)放,拓展水產(chǎn)品出口市場(chǎng)。(本文轉(zhuǎn)自【中國(guó)水產(chǎn)】。如有版權(quán)問(wèn)題,敬請(qǐng)聯(lián)系wx@fishfirst.cn。) |

| 重點(diǎn)推薦 |

免責(zé)聲明:

1、凡本網(wǎng)注明“來(lái)源:水產(chǎn)前沿網(wǎng)”的所有作品,均為水產(chǎn)前沿網(wǎng)合法擁有版權(quán)或有權(quán)使用的作品,未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,并注明“來(lái)源:水產(chǎn)前沿網(wǎng)”。違反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

2、凡本網(wǎng)注明“來(lái)源:XXX(非水產(chǎn)前沿網(wǎng))”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。

3、如本網(wǎng)轉(zhuǎn)載涉及版權(quán)等問(wèn)題,請(qǐng)作者在15天內(nèi)來(lái)電或來(lái)函與水產(chǎn)前沿網(wǎng)聯(lián)系。聯(lián)系方式:020-85595682。