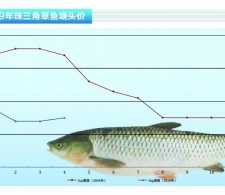

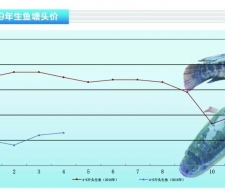

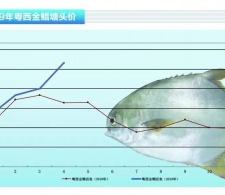

�����Ї�ˮ�a(ch��n)�l��ԭ��(chu��ng)�����δ����ˮ�a(ch��n)���B(y��ng)�^(q��)�Խ�������������a(ch��n)���؞�����Ȼ����îa(ch��n)�N���x�ęC�Ɓ��\���Ј��� ������/ ˮ�a(ch��n)ǰ�� �Ɩ|�| �����A�|�^(q��)���ڳɞ�ˮ�a(ch��n)��ϼ��F��I(y��)���ֵğ�������(j��)�Ј����ԣ�Ŀǰ���F�������㽭Ͷ��һ������18�l���a(ch��n)���Č��I(y��)��ˮ�a(ch��n)�����a(ch��n)��I(y��)�������r�Ͼ�8�l���r�a(ch��n)15�����Ͼ�2�l���r�a(ch��n)10�����Ͼ�8�l������߀�и������RҲ�����ڽ��K�d�����S�������@�ɼ����������I(y��)߀�]�����P(gu��n)������������߀���ܴ_����Ϣ�Ƿ�ٌ����ܴ_�����S��Ϣ�ģ�һ���Ǻ��m̩�ߌ��ڽ��K�o�a���S����һ���Ǵ��r(n��ng)��ˬˮ�a(ch��n)�ڽ��K�|�_����a(ch��n)8�f���rз�ϡ�12�f���ߙn���ϼ��ӱ����B(t��i)���a(ch��n)���ء� �������_�A�|������ˮ�a(ch��n)����Ј����������������������҂��������@Щ�F(xi��n)�����N�صĺ��x�� �����Ј�����˼·�l(f��)����׃ �����^ȥ�ИI(y��)��߅�����v����Ϯa(ch��n)Ʒ�����\ݔ�돽�����ƣ���������ϵ��\ݔ�돽�����100-200�������ң���s�Ϟ�150-200����A(y��)���Ϟ�300-500�����ˣ������I(y��)Ҫ��@��Ҏ(gu��)ģ�ϵĿ��ٰl(f��)չ������Ҫͨ�^�������a(ch��n)��I(y��)��(sh��)���ķ�ʽ��U����I(y��)Ҏ(gu��)ģ�� �������F(xi��n)�ځ������S���h(hu��n)���ɱ��������YԴ�ɱ��ȵ������������I(y��)������������@ȡҎ(gu��)ģ������������\�I�ɱ�����һ���棬��ͨ�\ݔ?sh��)ı����Ԍ?d��o)���\ݔ�ɱ��]����������ô�ߣ��Լ��ߙnˮ�a(ch��n)�ϵij��F(xi��n)Ҳ����һ���̶���֧�������I(y��)�L���x��؛�����ԣ������I(y��)�����Ј���˼·��Ҫ�l(f��)���{(di��o)����δ����ˮ�a(ch��n)���B(y��ng)�^(q��)�Խ�������������a(ch��n)���؞�����Ȼ����îa(ch��n)�N���x�ęC�Ɓ��\���Ј��� �����ú��F��Ͷ18�l���@�����ԁ��f����������£����@���S��Ҏ(gu��)ģ��(y��ng)ԓ���ڮ�(d��ng)ǰ����(n��i)���a(ch��n)�ܵ�ˮ�a(ch��n)����I(y��)�ˣ��Ά����ϵ���a(ch��n)���A(y��)Ӌ�����_��45�f-50�f�������F�ڴ���������a(ch��n)���ص��\�I���ѽ�(j��ng)̽���˶��꣬�������13�l���a(ch��n)�����麣������Ҳ��һ�����I(y��)����ˮ�a(ch��n)�����a(ch��n)���أ�ȥ��ˮ�a(ch��n)�����N���_��33�f�������ԣ����F��(y��ng)ԓ��ȱ�\�������a(ch��n)���صĽ�(j��ng) �����c���F�A���ڽ��������a(ch��n)���ز�ͬ���ǣ����r(n��ng)��ˬˮ�a(ch��n)��������һ�l·���������+�ӱ����B(t��i)���a(ch��n)���ء���ģʽ�����縣���t���������Լ��ڽ��K�|�_��Ͷ�����S�������@�N˼·���@���ܸ��p�������Ŀ��(bi��o)��ͬ���P(gu��n)�����F����ռ���ʣ����Ҫע��Ҏ(gu��)ģ�����r(n��ng)��ˬˮ�a(ch��n)�t�A����Ч�档���J���@�ɷNģʽ��ֵ�ØI(y��)��(n��i)��ʿȥ�P(gu��n)ע�� �����͵��ۡ�����֬���H���ϡ��_���� ����������һ���Ƹ��c ���������꣬ʯ���~�������|�����S�~���Z�~����ʳ���~�����Ј��_�l(f��)�ܵ�Խ��Խ����P(gu��n)ע���@��߅�ļ��g(sh��)�c�����@Щ�~���Ҫ�͵��ۣ�����ǰ��Ҏ(gu��)�~���У���������Ҫ���䷽ԭ�ϡ�������ǰ���M�ϡ����~�ϵĸ������R���f���ڵ͵����䷽����̽���Ľ�(j��ng)���S���M�������I(l��ng)��r����һЩ��(y��u)�ݡ� �������⣬��ˮ���~��Ҳ����һ���Ƹ��c��Ŀǰ����(n��i)��ˮ�~���q�V���\�~�����Ј������s��14�f�����c��Ҋ���~�ϙn���Ե����|(zh��)�������ּ���ͬ����ˮ���~�ϵęn����֬���������֣�һ��20%֬����������һ���n�Σ�20%-25%��һ���n�Σ�25%���Ϟ�һ���n�Ρ��ܼ��g(sh��)����ˇˮƽӰ푣�����(n��i)�������I(y��)Ŀǰ������a(ch��n)20%֬���������µ���ϡ� ����߀����һ���Ƹ��c�������H���ϡ��_���ϡ�֮ǰ��ͨ���ɷ��c�����ݚW�����F�ڟo�a�������Y��˾�������돊��(li��n)���M��߶��طNˮ�a(ch��n)���I(l��ng)�����_���Ϻ��H���ϡ����m̩�ߣ�����ȫ��������ˮ�~����I(y��)���ڟo�a���S��(j��)ϤҲ�������@Щ���g(sh��)�T���^�ߵ��Ј���Ŀǰ������(n��i)����ˮ�a(ch��n)�����I(y��)��߅�����ܾ͏V�|ԽȺ���_���Ϸ������^�䣬�F(xi��n)��Ҳ�����_�l(f��)�H���ϡ� |

| ���c���] |

��؟(z��)����

���� 1�������W(w��ng)ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)����������Ʒ������ˮ�a(ch��n)ǰ�ؾW(w��ng)�Ϸ����а��(qu��n)���Й�(qu��n)ʹ�õ���Ʒ��δ��(j��ng)���W(w��ng)�ڙ�(qu��n)�����D(zhu��n)�d��ժ��������������ʽʹ��������Ʒ���ѽ�(j��ng)���W(w��ng)�ڙ�(qu��n)ʹ����Ʒ�ģ���(y��ng)���ڙ�(qu��n)������(n��i)ʹ�ã���ע������Դ��ˮ�a(ch��n)ǰ�ؾW(w��ng)�����`���������ߣ����W(w��ng)���������P(gu��n)����؟(z��)�Ρ�

����

����

2�������W(w��ng)ע������Դ��XXX����ˮ�a(ch��n)ǰ�ؾW(w��ng)��������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

����

����

3���籾�W(w��ng)�D(zhu��n)�d�漰���(qu��n)�Ȇ��}��Ո������15���(n��i)��늻�����cˮ�a(ch��n)ǰ�ؾW(w��ng)(li��n)ϵ��(li��n)ϵ��ʽ��020-85595682��